| �����ɂ͐F���t���Ă��܂��B �yA�ЁAB�ЁAC�Ђ̒��ō������e�̗ǂ����ɑI��ł݂Ă��������B�z |

|||

| A�� | B�� | C�� | |

| 1.�u�ׂ��̂����v | 50,000,000 | 50,000,000 | 50,000,000 |

| 2.�u�^�]�����̂����v | -20,000,000 | 10,000,000 | -10,000,000 |

| 3.�u�t�������̂����v | -10,000,000 | 10,000,000 | 40,000,000 |

| 4.�u�y�U����̂����v | 80,000,000 | 30,000,000 | 20,000,000 |

| 1+2+3+4 ����(����)�L���b�V���L�� |

100,000,000 | 100,000,000 | 100,000,000 |

| ������Ƃ́A�n��o�ς�l�X�̕�炵���x����͂ł���A�ٗp�̑啔�����x����Љ�̍����Ƃ������ׂ����݂ł��B����������ł͎�����l�ނȂǂɐ����邽�߁A�O����̕ω��Ɏキ�A�s�����Ȏ������������Ȃǐ������̍���ɎN����Ă��܂��B�Ȃ���������Ղ̐Ǝコ�́A������Ƃɋ��߂���ӎv����̑f������s���́A���L���ȓ��ӕ���E�s��̑n����j�Q����v���Ƃ����܂��B �@���������āA��Ђł������̒�����Ƃ��A���Ђ̍����̉ۑ�Ɩ��_��c������������Ȃ��ŁA�^�ɍ�����Ղ̋�����Ƃ�������ꏕ�ɂ��Ă������������Ƃ̊肢�ŁA��w��˂ł͂���܂����A����23�N�̂��Ƃł��������̃}�X�R�~�𑛂���������Ƃ̍��������̎��ɕ��͂������ʂ����������܂��B �@�Ȃ��A���͂ɂ���������v��\�t�g�u�Z���Y�v�ɁA�S���̐ŗ��m�E���F��v�m�̌����̐��ʂł���u�����v�Ɂu�F��t���āv���͂����@��g�ݍ��uFCF���j�Ձv�\�t�g�����p�����Ă��������܂����B�@�܂��A���́u�F�t���v�̕��͂ɂ����āA���Ȃ�ɐ����̎d����ύX���Ă���܂����A�����ɕs�s���͂��̓_�͎��̖��n�Ƃ������Ƃ���ł��̂ŁA�ǂ������e�͂����������݂̂Ȃ����ӌ��₲�ᔻ�����肽�����肢�\���グ�܂��B �@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@����29�N11��10���@�ŗ��m�@�� �z�O�Y

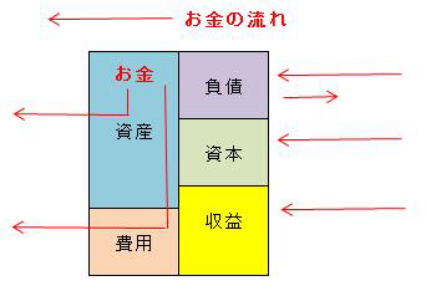

�u�ׂ��̐F�v�Ƃ́A�P�O�̏��i���P�T�Ŕ��p�����ꍇ�̂T�̗��v�̐F�ł��B �u�^�]�����̐F�v�Ƃ́A���i�P�O���|���ōw�����A�P�T�Ŋ|���肵���ꍇ�̔��|�|���Ɋւ���F�ł��B�܂肱�̏ꍇ�P�T�̔��|�����������苖�P�T�̂��������Ƃ��Ă��A�P�O�͔��|���̎x�����̂��߂ɕK�v�Ȃ����̐F�ł��B �u�t�������̐F�v�Ƃ́A�ŋ��x�������߂̖����@�l�œ��A�Ј�����Љ�ی����Ƃ��ėa���Ă���a�����A�������A�����Ȃǂ̂����̐F�ł��B �u�y�U����̐F�v�Ƃ́A�ǂ̂悤�ȋK�͂ŁA�ǂ̂悤�Ȏs��ŁA�ǂ̂悤�Ȏ��Ƃ�W�J���Ă������̌o�c���f�̂����ɂȂ����ݔ��������̂����̐F�ł��B�܂��A���̒��ɂ͓����ړI�Ŏx�o�����������܂܂�܂��B

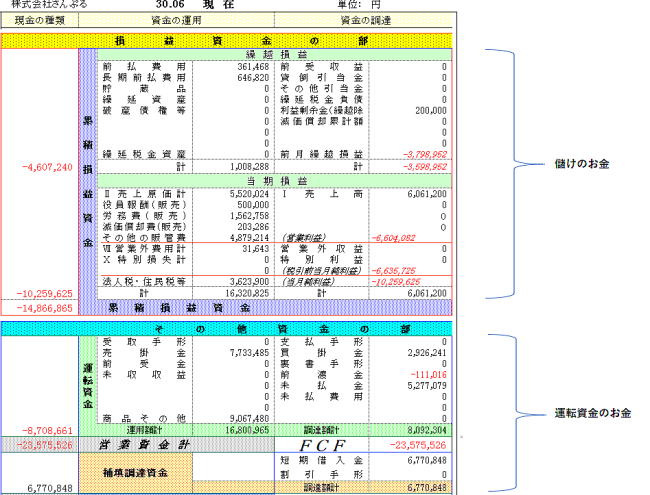

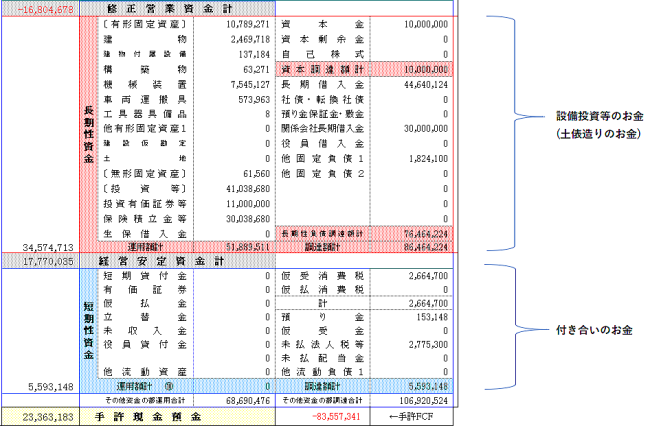

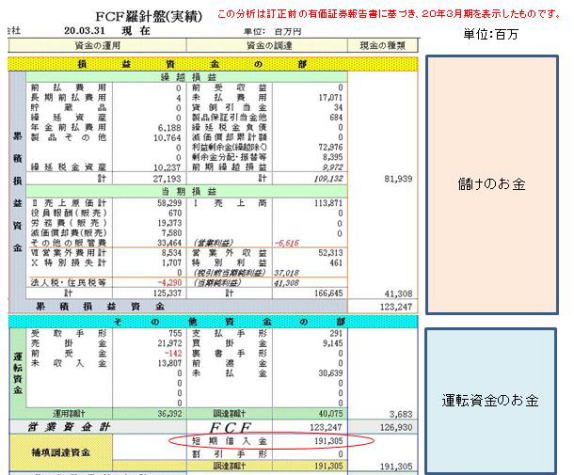

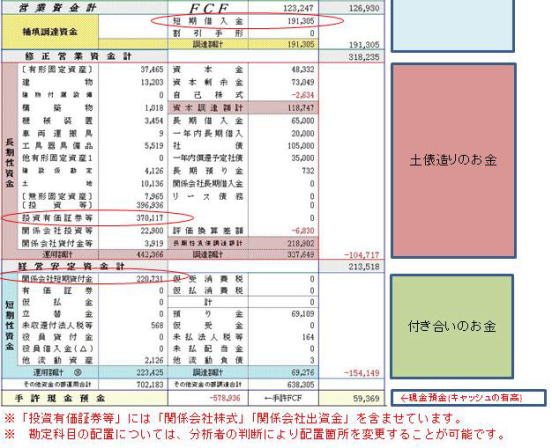

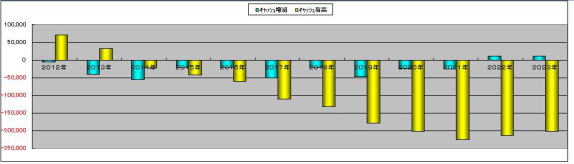

��L�̉�ʂ��瑱���܂��B  �u�y�U����̂����v�̃}�C�i�X�ɂ��� �u�y�U����̂����v�́A�ݔ������������͓��������ɌW����̂ł�����A�����P�o���鎑���͒ʏ풷���̎����A�܂�ЍⒷ���ؓ������̎����őΉ����A�Z���Ԃł̕ԍς����߂���Z���������ł͑Ή����Ȃ��͂��ł��B���������āA�ʏ�̓v���X�i���{���Ⓑ���ؓ������̍��v�z�|�Œ莑�Y���v���X�j�ɂȂ�܂��B���̊�Ƃُ͈�ɑ傫�ȃ}�C�i�X�ƂȂ��Ă��܂��̂ʼn��L�̂悤�ȋ^�₪�����т܂��B (1)�Œ莑�Y�̑����W�P�Q��(���������L���،������T�R�U���j�ɑ��A�����������őΉ������͖̂�X�O���̂݁i�]�����Z���z���܂݁A�����ؓ����͂R�O�O���̑���)�ł���A�Z���̎����Œ��������Y���m�ۂ���Ƃ����ʏ�l�����Ȃ������v��̂��ƂɌŒ莑�Y�i���Ɂu�����L���،����v)�������Ă���̂��H (2)��L�̂悤�Ȉُ�ȍ����v��͂Ȃ��Ƃ���Ȃ�A�Ӑ}�I�ɕ]�����Z���z(�����ړI�̗L���،����̎������Z)�ŕ]�������������Ȃ������̂ł͂Ȃ��̂��B�܂�A���Ԃ͂P�y�[�W�̐}�B��}�A�̂悤�ɑ��삵�Ă����̂ł͂Ȃ����H (3)��L��(1)�܂���(2)�̋^��ɑ��āA�傫�ȗ��v���o���ď���Ȣ�ׂ��̂����v������������A�����Ē����̎ؓ�����Ѝ̔��s�����s����K�v���Ȃ������Ƃ̔��_�ɑ��āA�ߋ��U�����̌��Z���̎��т̐��l����b�Ƃ��āu�\�����v�v�Z���v�u�\���ݎؑΏƕ\�v���쐬���A�����̃L���b�V���t���[��\�����Ă݂܂��ƁA���L�̉��F�̖_�O���t�̂Ƃ���R�N��͎����V���[�g�ƂȂ�܂��B���������đ傫�ȗ��v���o���Ă����Ƃ̎咣�͑傫�ȋ^��ł��B�܂��A�����Ă��̂悤�ɉߋ��̎��т̐��l����b�Ƃ��āA�����̍������e��\������܂ł��Ȃ��A�ߋ��U���̎��т͉c�Ƒ����ł������Ƃ������Ԃ�����A�傫�ȗ��v���o���Ă����Ƃ̎咣�͐M�����܂���B  ���\���ɓ������ẮA�V���Ȏؓ����̔����A�Ѝ̔��s�͗\�肹���A����͂Q�R�N�R�����Ɠ��z�Ő��ڂ�����̂Ƃ��A�V�K�̐ݔ������͌������p���l�����ĕK�v�Œ���Ƃ��ė\�����Ă��܂��B�������̑��̎��Y�Ȃǂ̑����͂Ȃ��Ɖ��肷��ƂƂ��ɁA���ђ��̉c�ƊO���v�E��p����ѓ��ʗ��v�E���ʑ����ŏ����̔������\������Ȃ����̂́A���ђ��̓��ِ��Ƃ��Ĕr�����Ă��܂��B �u�^�]�����̂����v�ɂ��� �u�^�]�����̂����v�́A�ʏ�e���Ƃ��傫�ȕϓ��͂���܂���B�傫�ȕϓ�������Ƃ���A�����J��ɋ����ĒZ���̎ؓ���������A�x����`���W�����v��������A���|���̎x������x���������肷�錋�ʁA���̊����c�����ُ�ɑ����Ȃ�u�^�]�����̂����v���傫�ȃv���X�ɂȂ�܂��B���̊�Ƃɂ����ẮA�����̎����J��ɋ������Ƃ������u�����L���،����v�܂��́u�W��ВZ���ݕt���v�̎����m�ۂ̂��߁u�Z���ؓ����v���}�����������߁u�^�]�����̂����v���傫�ȃv���X�ƂȂ��Ă��܂��B �u�t�������̂����v�ɂ��� �u�t�������̂����v���ʏ�͊e���Ƃ��傫�ȕϓ��͂���܂���B�Ȃ��Ȃ�u�t�������̂����v�Ƃ��ĔF�������e����́A�Z���̉����Z���̎x�������\�肳��銨��ł�����A�ʏ�̎��Ƃ�W�J���Ă������傫�ȕϓ��͂Ȃ��͂��ł��B����Ƃɂ����ẮA�u�W��ВZ���ݕt���v���ُ�ɑ������Ă��܂�����A���̊��Ɏq��Г��ő傫�Ȗ�肪���������Ǝv���܂��B�܂��u�a����v�����ӂ��ׂ������ł��B

������L���،����v�̐��l��F��������ƁA���\�̂Ƃ���u�ׂ��̂����v�͂U���Ƃ��}�C�i�X�ł��B  �����O�ƒ�����̐��l�̍��͉��\�̂Ƃ���ł��B�u�y�U����̂����v�ő��삵�A�u�ׂ��̂����v���������������̂悤�ɑ��삵�Ă������Ƃ�������Ǝv���܂��B  �ȏ�A�������͂Ō������]�����������܂������A���Ђ̍Đ��͓��R�ɉ\���Ɗm�M���A������Ƃ̍����̉ۑ�����������̎�i�Ƃ��ĎQ�l�ɂȂ�͂��Ȃ����Ƌ��l���A���Ȃ�ɓ��ЍĐ��̂��߂̍����v��(��)���쐬���Ă���܂��B ������Ƃ̍����̉ۑ�Ɩ��_�ɂ���

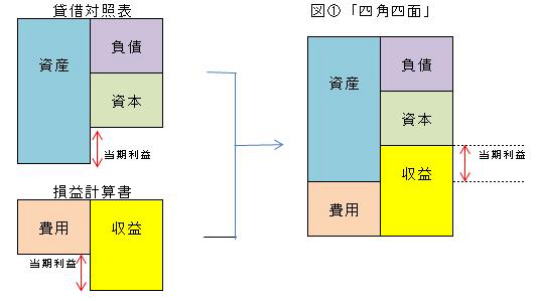

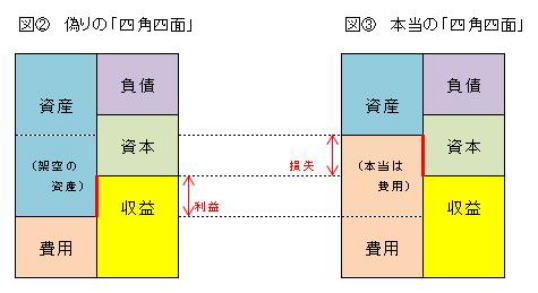

���ɁA���Ђ̍����́u���N�f�f�v�����Ē����������Ƃł��B�������o�c�҂́A�؋��ł��낤�����ł��낤���ʒ��c���������ɂ���ƁA�������S���Ă��܂��X��������܂��B���������āu�ׂ��̂����v���͂����đ��݂��Ă���̂��H�V�K���ƁA�V�s��i�o�̂��߂̢�y�U����̂����v�͂ǂ��Ȃ��Ă��邩�H�Ȃǂ̗�Âȕ��͂��s���K�v������܂��B �u�v���͂��ׂĂɐ旧���A���ׂĂ͎v���ɂ���Đ���v�Ƃ������l�̌��t������܂����A�ڕW�Ȃ�ړI��B�����邽�߂ɂ́A�B���ł�������̓I�ɃC���[�W����A�܂�r�W���A����(���o��)����A�Ƒ����̌o�c�w�쏑�Ɏw�E����Ă��܂��B���̍ł����ʓI�ȕ��@�́u�����v��v����邱�Ƃ��Ǝv���܂��B�ł���A�\���ݎؑΏƕ\����邱�Ƃ������߂��܂��B�u����͂��̂悤�ɁA�o��͂������v�Ƃ������v�v��͒N�ł���邱�Ƃ��\�ł����A�L���b�V���̗\���Ȃ����Ď����J��E�����v��͂���܂���B���̂��߂ɂ͉ߋ��̎��т��Q�l�ɂ��āA����ō\���܂���\���ݎؑΏƕ\����邱�ƂŃL���b�V���̗L����\���E�v�悵�Ē��������Ǝv���܂��B

|